お金持ちのように見える人は多いですが、本当に“裕福な生き方”をしている人には、ある共通点があります。

精神・物質・価値観。この3つが噛み合うと、人生は自然と整っていくように見えます。今回は、その要素と仕組みをひも解いてみましょう。

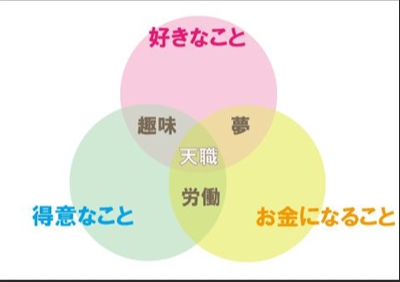

✔ 裕福な人が持つ、3つの共通要素

- 精神だけでは、行動は現実にならない

理念や思いがあっても、それを実行する手段がなければ行動に移せません。 - 物質だけでも、心は動かない

お金やモノがあっても、目的や意味が伴わなければ、豊かさは感じられません。 - 精神と物質の両輪が、人を突き動かす

内面と外側という異なる2つの力が、人生にバランスを与えます。

🧭 精神の中にも、複数の側面がある

- 利他的でスピリチュアルな部分: 例:引き寄せの法則にある「意識の変化でチャンスに気づく力」

- 利己的・ナルシスティックな部分: 例:お金持ちになりたい自分と、なりたくない自分が同居している

これらの矛盾する感情も含めて、人間の自然な力です。否定するのではなく、どう理解して扱うかが重要です。

✅ 本音の価値観が、行動を決める

本気で「これは価値がある」と思えることには、誰に言われずとも自然と行動が伴います。

つまり行動力とは、自分の中にある“価値観の階層”によって決まってくるのです。

💡 お金の価値観が変われば、行動が変わる

「財政的な富」という価値を認めないままでいると、知識・健康・人間関係など内的資産をお金に換えるという発想が出てきません。

“なんとなく自由になりたい”ではなく、

「価値観を具体的に財産へ変える方法を知ること」が必要です。

🔍 お金の“現在地”を見つける3つの問い

- これまで稼いだお金のうち、何%が今手元に残っていますか?

例:生涯で1億円稼いで100万円が残っていれば、1%の保持率。 - 世代別に目指す貯蓄率(目安)

20代:10% / 30代:20% / 40代:30% / 50代:40% - 受動的収入の目標額を考える

年収750万 → 理想年収1250万 → 平均1000万を資産所得で得たい

年利6%なら、約1億6600万円の投資元本が必要

✏️ お金が増える仕組みのつくり方

- 理想の未来像を描く: 価値観が明確になる

- リスクも含め両面を見る: 感情で動かず、準備で対応

- 他人の軸でなく、自分の価値観で判断: 意思決定に軸を持つ

- 戦略を持つ: 感情だけでは継続できない

🧭 最後に、自分に問いかけてみる

- 経済的自由を、何歳までに実現したい?

- その時点で、どれくらいの資産が必要?

- 目標金額を得るために、どんな戦略が立てられる?

精神×物質×価値観── この3つを結び直すことで、働き方やお金との向き合い方に自分らしい軸が生まれます。